独占七夫时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

来源:机构之家

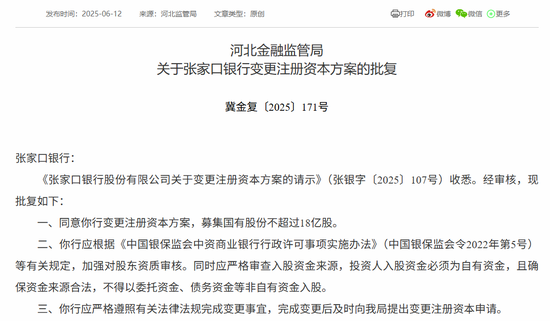

独占七夫 6月12日,国家金融监管总局河北监管(⏫)局发布《关于张家口银行变更注册资(📼)本方案的批复》(冀金复(2025)171号),同意张家口银行(🎗)变更(🥜)注册资本方案,募集国有股份不超过18亿股。

资本水平接近红线,时隔半年再定增

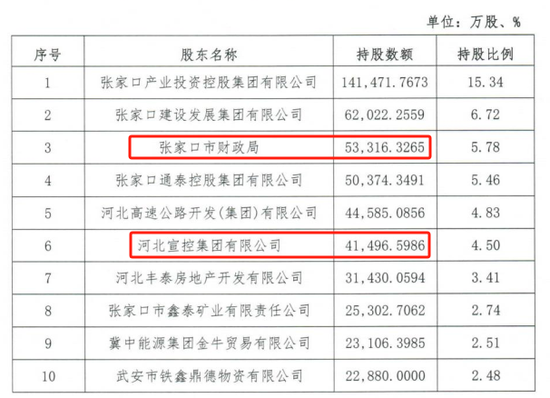

值得注意的是,该行在去年底已历经(🌜)一次增资扩股,据今仅半年时间,指向其“(🏩)补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增至92.23亿元。同年11月26日,监管同意张家口市财政局增(🕳)持张家口银行4.08亿股股份。增持后,张家口市财政局合计持有该行5.33亿股股份,持股比例为5.78%。

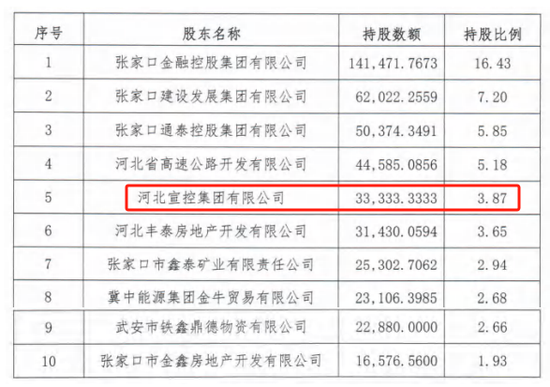

独占七夫 与之相应的,张家口银行也火速(📀)完成了增资计划。根据该行披露的2024年年(🥢)报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持股数位列第三大股东,占据彼时张家口银行6.12亿增资(🍁)的绝大多数;与此同时,第六大股东河北宣控集团也有所增持,持股比例提升至4.50%。

何故张家口银行时隔半年再度增资扩股?这背后,国有股东对(📓)其支持是一方面,而“青黄不接”的资本水平则是核心原因。对于银行而言,只(🐸)有足够的资本金支持下才能源源不断(😸)进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权(😑)重,这也成为监管(✴)约束银行资金无序投放的重要利器,同时动态调整的风险权重则能因时制宜引导银行调(🦎)整其资产布局。

独占七夫 从数据(📺)来看,张家口银行近几年资本水平整体(🔙)下滑,截止2025年一季度末,三项资本充足率分别(🗄)为7.96%、9.59%和11.57%,其中核心一级资本充足率下降尤甚,以2020年对应数据为锚,期间下滑(🦈)幅度高达113BP。这其中差距的主要原因在于核心一级资本补充手段较为狭窄,并不能依仗于外部资本债券等灵活手段,只能通过内生留存、定增等手段。随着核(🌧)心一级资本的整体回落,并在近几年(🚑)基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外,去年末定增效果(♋)曾带来短暂反弹(2024年核心一级资本充足率回升19BP至8.08%),但“药效”过后,今年一季度末核心一级资本水平又掉落至8%以下,进而加深了张家口银行的“焦虑症”。

改善盈利水平是关键

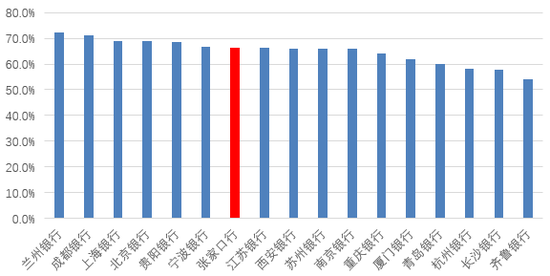

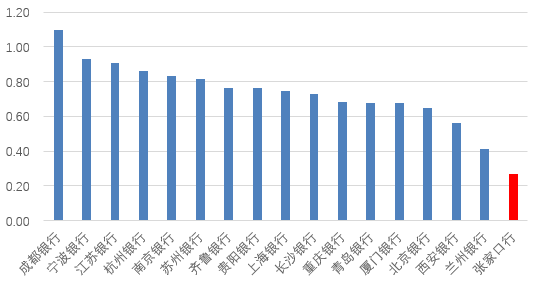

独占七夫 为何在频频定增扩股背景下,张家口银行资本水平仍显得“紧巴巴”?事实上,银行的资本水平表现与其“节流开源”息息相关,何以做到“节流”?在不放弃扩(🏜)表的背景下,将资金投向风险占用更低的资产是当前的较好选择。从这一点(🌪)来看,张家口银行实际(📅)资产摆布倒是较为合理。以张家口银行“风险加权资产/总资产”这一综合指标来看,其于2024年末录得66.35%,在上(⚽)市同业中处于中游水平,体现其资本利用效率中规中矩。

独占七夫 由(🛅)此可见,张家口银行“资本病”问(😉)题应在内生资本补充方面,即“开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA((🛂)总资产净利率)仅为0.27%,考虑到杠杆因素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水平进一步下滑,横向来看远不及行业平均水平。这也意味着(🍋),张家口银行孱弱的盈利表现,根本无法做到内生增长补充资本正向循环,亟需外界帮助方能适应当下的经(🚄)营现状。从长远来看,该模式并不具备可持续性,改善盈利能力成为当下之急。

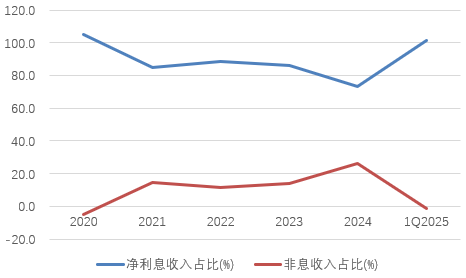

是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了该行的盈利空间。从过去几年的收入结构来看,净利息收入占比基本都在八成以上(📯),部分年份中考虑到非息收入亏损,净利息收(🙊)入苦苦杠大梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务,拓宽盈利渠道始终是银行业发展的未来方(🐭)向。在当前息差下行的背景下,张家口银行希冀盈利能力进一步上台阶,重视并发展中(🔭)间业(🚛)务势在必行。

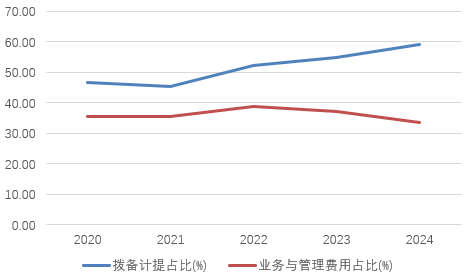

独占七夫 从成本端来看,考虑到张家口银行当前资产质量(🎫)相对薄(🍨)弱,且风险抵御能力有所不足,这意味着近几年均有提足拨备的压力,从(🔭)而抬高了信用成本。从数据来看,2022年张家口银行不良率一(🆑)度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨备计提,其中计提(🚿)拨备在收入中占比整体提升(🐅),2024年已经高至59.2%的水平。截止2024年末,该行不良率录得1.99%,同期拨备(🖍)覆盖率为161%,尽管较前几年有所改善,但整体仍处于行业中偏弱水平,有待进一步改善。此外,该行业务管理费用占比在(🥙)过去几年回落后,仍处于绝对较高水(🛋)平,2024年为33.6%(同期上市城商行平均成本收入比为30.1%),有待进一步改善并释放(🧓)盈利空间。

相关链接:

- 薄纱拂面的绒感:洁云国潮山海抽纸 100 抽 1.07 元百补速囤

- 推荐青海“秦始皇遣使采药昆仑石刻”陷入真假争议,涉事各方回应

- Shelby GT500 接班人:福特新野马 Mustang 肌肉车路测图曝光,搭载 Legend V8 引擎

- 爱尔兰科克市市长丹·博伊尔:上海与爱尔兰科克市二十载情谊再深化

- 南美洲最大射电天文项目,中巴合作大型射电望远镜启运巴西

- 多地启动收储未售新房,业内预计保交房工作将提速

- 旗舰性能全开 三星 Galaxy S25 Ultra 解锁满帧战斗力

- 国内外450余位旅行商齐聚海南共商旅游国际合作

- 男子被困滩涂消防员派无人机助脱困 赶海必看安全攻略

- 现场图来了!中国海警在黄岩岛附近海域“巡医问诊”

相关新闻

- 独占七夫特朗普任内首份公开财务披露报告:去年从加密货币企业进账5735万美元详细阅读

北京时间6月14日早间消息,特朗普公布其任内首份财务报告。报告显示,去年从加密货币企业进账5735万美元成最大收入来源之一。 特朗普的财务报告...

2025-06-1442

- 独占七夫伊朗国防部长:伊方永不接受、严禁谈判“军事限制”详细阅读

中新社北京6月11日电 德黑兰消息:伊朗国防部长纳西尔扎德11日就伊朗与美国的间接会谈表示,伊朗永远不接受军事限制,严格禁止就此问题进行谈判。...

2025-06-1496

- 独占七夫哈萨克斯坦最大物流运输枢纽建成投用详细阅读

中新网天津6月13日电 (记者 周亚强)记者13日从驻津央企中建六局获悉,由该局与中建丝路建设投资有限公司联合承建的哈萨克斯坦目前最大物流运输枢纽...

2025-06-14111

- 独占七夫印度空难调查聚焦发动机与襟翼问题 印方下令对787机队全面安检详细阅读

印度航空一架载有242人的波音787-8梦幻客机日前坠毁,造成逾240人遇难。据知情人士周五透露,印度已针对该起事故展开调查,调查重点集中在发动机...

2025-06-14110

- 独占七夫工业和信息化部:支持符合条件的计量机构上市融资详细阅读

◎记者 李雁争计量是制造业的重要技术基础之一。近日,工业和信息化部发布关于制造业计量创新发展的意见(简称“意见”)。以实现精密测量为目标,提出了三方...

2025-06-14113

- 独占七夫亚马逊重组医疗业务 剑指万亿美元级市场详细阅读

过去近十年间,亚马逊始终试图通过价值数十亿美元的收购、招募明星高管和重磅合作打入美国医疗市场。这一征程时而步履维艰,公司的长期战略也并非始终明晰。...

2025-06-14104

- 独占七夫外盘头条:伊朗导弹齐射回应以色列大规模袭击 特斯拉被瑞典养老基金拉黑 美越据悉接近达成框架性贸易协议详细阅读

全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、伊朗最高领袖哈梅内伊誓言要对以色列进行报复 2、伊朗以导弹齐射回应以色列的大规模袭击...

2025-06-14133

- 独占七夫国际周五油价暴涨 以色列-伊朗冲突引发供应风险详细阅读

周五国际原油合约价格飙升,此前以色列在未获美国支持下对伊朗发动空袭,引发投资者担忧冲突扩大可能扰乱中东石油供应。 纽约商品交易所7月交割的西...

2025-06-14136